年降風暴席卷汽車行業,供應商陷“生死劫”

毫不夸張地說,在汽車行業,“年降”這個詞幾乎成了每個供應商的“噩夢”。

想象一下,你是一家供應商的CEO,每年都要面對客戶那張“年降清單”,要求你在保持甚至提升質量的同時,逐年降低產品價格,且降幅越來越高,又幾乎沒有談判的余地,其中壓力可想而知。

可以說,年降要求已經從最初的合理成本優化,演變為一場殘酷的生存游戲,許多企業在這場博弈中舉步維艱,甚至面臨被淘汰出局的命運。

圖片來源:攝圖網AI數字內容

年降風暴,持續上演

簡單來說,年降就是整車廠要求供應商每年降低產品價格。這聽起來似乎合情合理,畢竟技術進步和效率提升應該帶來成本下降。

但問題在于,如今年降的幅度和頻率越來越高,已經越來越超出供應商的承受能力。

一家底盤懸架減震產品供應商告訴蓋世汽車,今年車企對其提出的年降要求“有的是4%,有的是10%,有的甚至是15%”,相較之前都有一定的提升。

另一家主要提供渦輪增壓器、排氣系統以及汽車底盤零部件產品的供應商也透露,今年車企給出的年降幅度是10%,“年降比例增幅較大。”

另也有多家供應商向蓋世汽車反應,“10%~30%”的年降要求,如今已越來越常見。其中一供應商稱,盡管經過談判,最后所定下的比例可能并沒有整車廠剛開始要求的那么高,但幅度較以往也仍有大幅提升。

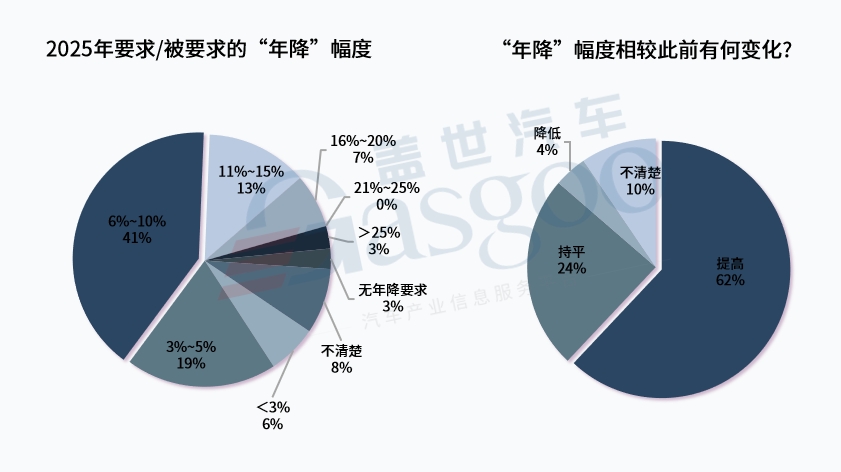

蓋世汽車近期發起的相關調研也揭示了車企年降要求的大范圍上漲。此次調研共收到近2000份有效調查結果反饋,其中超六成的參與者表示,今年車企提高了年降幅度,24%的參與者稱,降幅與此前持平,僅有4%表示年降幅度降低。

從具體幅度來看,四成參與者透露,所在公司被要求的年降幅度為“6%~10%”,13%面臨的幅度是“11%~15%”,7%面臨的幅度是“16%-20%”,更有甚者,一些供應商透露,車企給出的年降要求已經超過25%。

業界周知,在一段時期內,車企所普遍默認的年降幅度為“3%-5%”,從此次調研結果來看,也仍有近兩成參與者所在公司接下的是這樣的要求。

在蓋世汽車采訪到的企業中,也有一些企業拿到了“3%-5%”的年降要求。

例如天臺銀昌表面處理有限公司相關人士就告訴蓋世汽車,2025年,公司被要求的年降幅度為3%,較此前降幅無變化。據悉,該公司主要涉及表面處理,銅件鋁件化學鎳,鋁鈍化、鍍錫等產品的研發生產。

另一家從事汽車主動安全、被動安全五金沖壓件生產的廠商也透露,2025年公司被要求3%-5%的年降,較之前的要求沒有變化。

還有一家汽車零部件壓鑄件供應商亦表示,2025年公司被要求年降幅度是3%~5%,有與車企簽訂年降協議。

值得注意的是,年降幅度在3%以下的也并非沒有。從調研結果來看,約有6%的參與者選擇了這一選項。

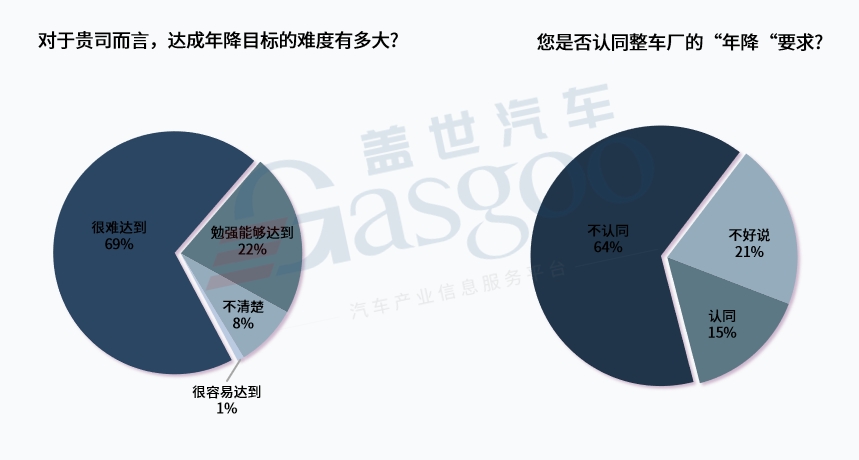

這或許也是此次調研結果中,有15%參與者對車企年降要求表示認同的原因所在。

當然可想而知,大部分供應商很難認同車企的要求,64%的參與者稱,并不認同車企的年降要求。至于原因,無外乎是“很難達到年降要求”。從此次調研結果來看,近七成參與者認為,所在公司很難達到年降目標,僅有兩成認為勉強能夠達到。

前述底盤懸架減震產品供應商就表示,達成提高后的年降目標非常困難。按照其說法,比較合理的年降幅度是2%,“在具有一定的交付量的前提下,2%是屬于成熟量產過程中優化的體現,比如工藝優化,制造時間優化等。”

前述渦輪增壓器、排氣系統、汽車底盤零部件產品供應商亦稱,公司很難達成客戶期望的目標年降,正在跟主機廠協商中。

該供應商同樣認為,1-2%的年降幅度比較合理,“部分產品已量產超3年,年降空間有限,另外有些迭代的新品,本身已經經過了幾輪的年降,利潤空間不大。”

前述汽車零部件壓鑄件供應商則表示,3%比較合理,“只是單純的每年降一次,3%左右,連續3年,供應商應該是可以滿足的,通過優化工藝和降低不良率來滿足,但有部分客戶要求一年降2次或者3次,不太合理,為了保證產品質量和穩定性,只能不斷削減利潤,但利潤低較難維持企業的良性發展。”

風暴之下,“受傷者”眾

沒完沒了的“年降”背后,車企確實也有自己的苦衷。

近年來,汽車市場競爭日益激烈,消費者對價格的敏感度越來越高。為了搶占市場份額,車企不得不頻繁推出優惠活動,甚至直接降價銷售。

據蓋世汽車研究院統計,2024年,超過70多個汽車品牌、330多個車型以不同形式參與了價格戰,產品覆蓋全面,優惠力度不斷升級。

乘聯分會秘書長崔東樹所提供的數據顯示,2024年全年降價車型數量,大幅超出2023年全年的148款以及2022年的95款。

圖片來源:崔東樹

從降價力度來看,2024年新能源車新車降價車型的降價力度算術平均達到1.8萬元,降價力度達9.2%;常規燃油車新車降價車型的降價力度算術平均達到1.3萬元,降價力度達6.8%;總體乘用車市場新車降價車型的降價力度算術平均達到1.6萬元,降價幅度達8.3%。

這還僅僅是2024年一個年度的,如果將近幾年數據累加,降價幅度之大可想而知。

且與此同時,車企面臨的成本壓力也在不斷增加。隨著智能化、電動化等技術的快速發展,車企若想保持競爭力,就不得不持續加大研發投入。以自動駕駛技術為例,從基礎的輔助駕駛功能到更高級別的自動駕駛研發,需要大量的資金投入到技術研究、人才培養和設備購置上。在這樣的情況下,如果不通過年降來壓縮供應鏈成本,車企的利潤空間將面臨嚴重擠壓。

當然,盡管大多數車企的年降要求是基于市場競爭的合理考量,但也不排除一些車企利用自身的強勢地位,惡意壓低供應商價格。這種行為往往表現為:在合同談判中設置不合理的年降幅度,甚至要求供應商在短時間內大幅降價;或者在合作過程中,以各種理由克扣貨款,增加供應商的資金壓力。

某零部件企業高管透露:“我們曾遇到過一家車企,要求我們在一年內降價20%,這完全超出了我們的承受范圍。當我們試圖協商時,對方直接威脅要更換供應商。”這種惡意壓價的行為,無疑讓供應商陷入困境。

為了達到年降要求,供應商們不得不絞盡腦汁:有的通過優化生產工藝降低成本,有的則被迫降低材料標準。更有甚者,一些小型供應商為了保住訂單,不得不接受"虧本賺吆喝"的條件。

這場“年降風暴”對汽車行業的影響無疑是深遠而復雜的。首先,對供應商而言,最直接的影響就是利潤空間的壓縮。在成本難以同比例下降的情況下,持續的年降要求可能導致供應商陷入虧損境地。

為了生存,供應商不得不加大研發投入,尋求技術創新和工藝改進。然而,這種創新壓力也可能導致資源過度集中于短期成本削減,而忽視了長期發展戰略。

對整車廠來說,年降在短期內確實有助于降低成本、提高競爭力。然而,過度依賴年降可能帶來供應鏈風險。供應商在持續壓價壓力下可能降低產品質量或減少必要的投入,最終影響整車廠的產品競爭力和市場聲譽。此外,過度壓價可能導致優質供應商流失,影響供應鏈的穩定性。例如,一些高端零部件供應商可能因無法承受過低的價格而選擇退出合作,使得整車廠在關鍵零部件供應上出現問題。

圖片來源:攝圖網

從整個產業鏈的角度來看,年降現象的普遍化可能導致產業結構失衡。中小型供應商在年降壓力下難以生存,可能導致市場集中度提高,削弱產業鏈的多樣性和創新能力。長期來看,這可能影響整個產業的健康發展和技術進步。

年降困局,有何解法?

很明顯,在這場風暴之中,“受傷者”眾多,尤其是供應商承受著持續加碼的降本壓力,利潤空間被不斷侵蝕,生存底線屢遭挑戰。

針對此,有供應商向蓋世汽車表示,2025年新能源汽車市場競爭將更加激烈,進入“大決戰”“淘汰賽”階段。車企為了增強自身產品的競爭力,需要降低生產成本,因此向供應商施壓要求降價,但是供應鏈需要一定的毛利率才能維持行業的健康有序的運行,一味的靠供應商內部降本空間已非常小,為了所謂的VAVE進行的供應商原材料,制作過程及供應鏈的優化,最后只能將質量風險轉嫁給最終的消費者,由消費者買單,“希望國家層面可以叫停目前市場上劣幣驅逐良幣的現象。”

諸如此類的呼吁很多,但呼吁歸呼吁,卻難能改變當前現狀,對于供應商而言,絕不能干等著,還需積極調整策略,尋找新的生存之道。

對于供應商來說,首先需要加強成本控制和效率提升。通過精益生產、自動化等手段降低生產成本,同時優化供應鏈管理,提高整體運營效率。其次,供應商應注重價值創新和差異化競爭。開發具有獨特優勢的產品和服務,提高議價能力,擺脫單純的價格競爭。

一家涉及主被動安全產品生產的供應商指出,一個產品的制造工藝定型以后,提升良率及效率可以實現一定時期內的降本,但長期的降本,需要從源頭:設計端開始,“目前,我們的方式是,參與客戶的產品設計,一個零件可以實現的功能,沒有必要用兩個零件,這樣才能大幅度的控制成本,實現雙贏。”

大陸集團汽車子集團亞太區采購部負責人陳琰近期在接受蓋世汽車采訪時也表示,降本3%、5%,供應商可以通過規模化效應、談判的力度、整合采購等方式去達到,但是要更大幅度降本,則不可能通過這些方式達成,這時候肯定要改設計,“當你有好的設計,你肯定會做到一個合理的價位。”

圖片來源:攝圖網

當然正如前面所說,僅靠供應商內部降本,空間已經非常小,如今整車廠與供應商應該形成更多合力。

對于整車廠而言,其需從單純的價格導向轉向價值導向。建立科學的供應商評估體系,綜合考慮質量、交付、服務等因素,而非僅僅關注價格。同時,整車廠應加強與供應商的協同創新,共同開發新產品、優化供應鏈,實現共贏。此外,整車廠還應關注供應鏈的可持續發展,避免過度壓價導致供應鏈風險。

一家底盤領域供應商表示,客供要一起努力,去除不合理或者過盈技術要求,貼合實際,來進行技術降本,同時,主機廠盡量平臺化產品,形成量的規模來減少附加費用投入和分攤,從而達到降本目標,一味地降價,不合實際,破壞行業生態。

蔚來供應鏈戰略負責人&高級總監童威在蓋世汽車近期舉辦的第六屆汽車新供應鏈大會上亦表示,降本不能硬壓,“所有車,看系統降本,無非是逼著人家把利潤給你,或者做技術、質量標準方面的讓步,這都是不可持續的。”

在他看來,回到原子級,回歸到最低層面,這些車無非是原材料、標準器件、各種工藝、各種其他一些運營要素加在一起組合,而一旦主機廠與供應鏈合作伙伴基于透明、雙贏的理念,愿意把這些打開,在原子級的器件上,在原材料上,達成合作,降本的可能性就更大。

因此他認為,降本一定要放在原子級去做,這樣供應鏈才有規模效應,同時對于主機廠來說,也有更好的靈活度做差異化和個性化。

總而言之,要破解這一困局,整車廠與供應商需共同努力:供應商應通過技術創新和效率提升降低成本,整車廠則需從價格導向轉向價值導向,建立透明、雙贏的合作關系。只有協同創新,才能實現供應鏈的可持續發展,推動行業邁向更健康的未來。

精彩圖文

今日推薦

- [新車資訊] 5個版本、預售價18.8萬元起,吉利銀河E8將于1月上市并交付

- [廠商要聞] 手車一體,領克智能座艙的神來之筆

- [試駕體驗] 旗艦版閃耀上市!全方位試駕東風風神皓瀚DH-i

- [廠商要聞] 西安航天城特斯拉中心開業,才發現修車也可以很賽博!

- [廠商要聞] 傳承安全基因 吉利銀河E8獲首批NESTA六維電安全001號認證

- [行業動態] 【崢嶸五彩天藍,致遠美好未來】 ——中化金冷服務商大會暨5周年盛典圓滿落幕

- [車商資訊] 問界新M7突破十萬大定,懂車帝冬測驗證高品質

- [廠商要聞] 底子好才能走得遠,吉利架構造車走出康莊大道

- [廠商要聞] 病菌來襲,呼吸也成一種痛!開車到底用不用戴口罩?

- [銷量排行] 突破20萬輛大關!吉利汽車11月銷量200079輛,新能源連續4個月創歷史新高 海外銷量首次突破3萬